之前写过文章《美国上班族401(k)&IRA简介》,详解了如何最大化401k和IRA。其中,Roth 401k和Roth IRA占了很大一部分。IRS设立这些项目的本意,肯定是希望我们到退休的时候才取出来,不过把这么多钱放进去,谁能保证我们退休以前不会出个急事,不得不取呢?比如孩子上大学、突然生病等等。今天就来分析一下提前从Roth 401k和IRA里取钱的规定。

正常领取

无论是Roth 401k还是IRA,只要满足下面的条件,都可以免税取出:

1. 年龄满59.5岁

2. 距离第一次contribution已经五年(five year rule)

第一条好理解,这里解释下第二条:

假设你在2020年1月1号第一次往Roth 401k里存钱,那么你要等到2025年1月1号才能免税取出,Roth IRA同理。

另外,这两者不能一起算开始时间。比如同样假设你在2020年1月1号第一次往Roth 401k里存钱,并且你没有Roth IRA,之后你在2025年1月1日将Roth 401k convert成Roth IRA,你将不得不再等5年直到2030年1月1号才能将钱免税取出。

要解决这个问题也很简单,我们只需要趁着年轻早早的开一个Roth IRA账户,往里面存哪怕一点点钱,这个五年要求很早就能被满足。

Tip1: five year rule是以日历年第一天为准,所以上面的例子中,你在2020年的任意一天存钱,都是从2020年1月1日开始算。

Tip2: 用来计算five year rule的账户不一定要是你取钱的账户。比如,2020年1月1号第一次往Fidelity的Roth 401k里存钱,你在2023年将Roth 401k转到Vanguard,你仍然只需等到2025年即可从Vanguard上取钱。

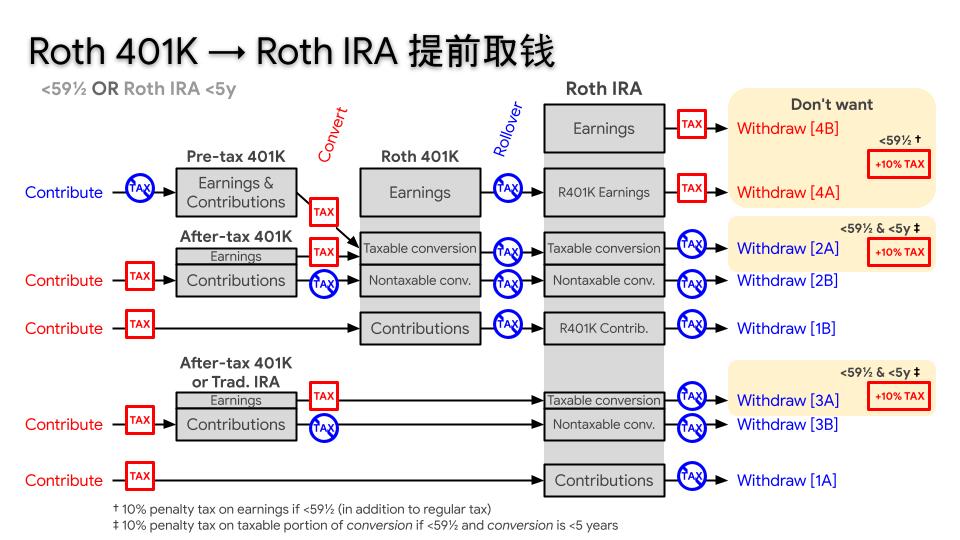

提前领取

解释一下,根据前面我们的文章,只要我们每次及时做convert,这个图中2A和3A部分可以忽略不计。另外,对于大部分人来说,因为我们的收入足够高,所以1A我们是不能放的。

所以我们在取钱的时候,只要不超过1B+2B+3B之和,就可以做到无损取出。即使2A和3A存在,只要我们在某一笔2A/3A convert后等五年,仍然可以做到无损取出那一笔。